Comunicati Stampa - Italia - BFF Banking Group

Comunicati stampa

• Utile Netto Rettificato pari a €183,2mln, +25% anno su anno, nuovo record. Utile Netto Contabile del 2023 pari a €171,7mln.

• Portafoglio Crediti a €5,6mld, a un nuovo massimo storico.

• Stato Patrimoniale solido a €12,3mld, con una riduzione del Portafoglio di Titoli di Stato e dei Repo Passivi, e un miglioramento del Leverage Ratio.

• Coefficiente Prestiti/Depositi in miglioramento al 62%, con funding derivante principalmente da depositi stabili sia retail (2x anno su anno) che operativi.

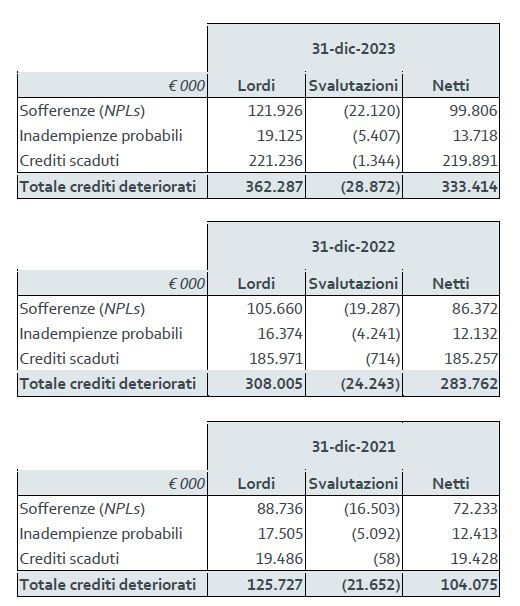

• Elevata qualità degli attivi, con Sofferenze Nette pari allo 0,1% dei crediti, escludendo i Comuni italiani in dissesto.

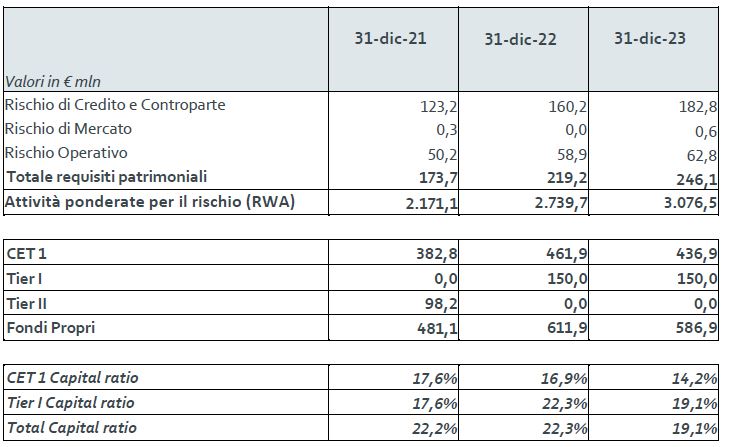

• Posizione di capitale molto solida: CET1 ratio al 14,2% e TCR al 19,1%. €68mln di capitale in eccesso rispetto al target del 12% di CET1 ratio.

• Dividendi dell’esercizio 2023 pari a €183,2mln (€0,979 p.s.), di cui €81,9mln (€0,438 p.s.) di acconto pagati nel settembre 2023 e €101,2mln (€0,541 p.s.) di saldo 2023, che verranno pagati post Assemblea Ordinaria degli Azionisti di aprile 2024. Prossimo acconto sul dividendo previsto a settembre 2024 sulla base dei risultati del 1° sem. 2024.

Milano, 8 febbraio 2024 – In data odierna, il Consiglio di Amministrazione di BFF Bank S.p.A. (“BFF” o la “Banca”) ha approvato gli schemi di bilancio consolidato al 31 dicembre 2023.

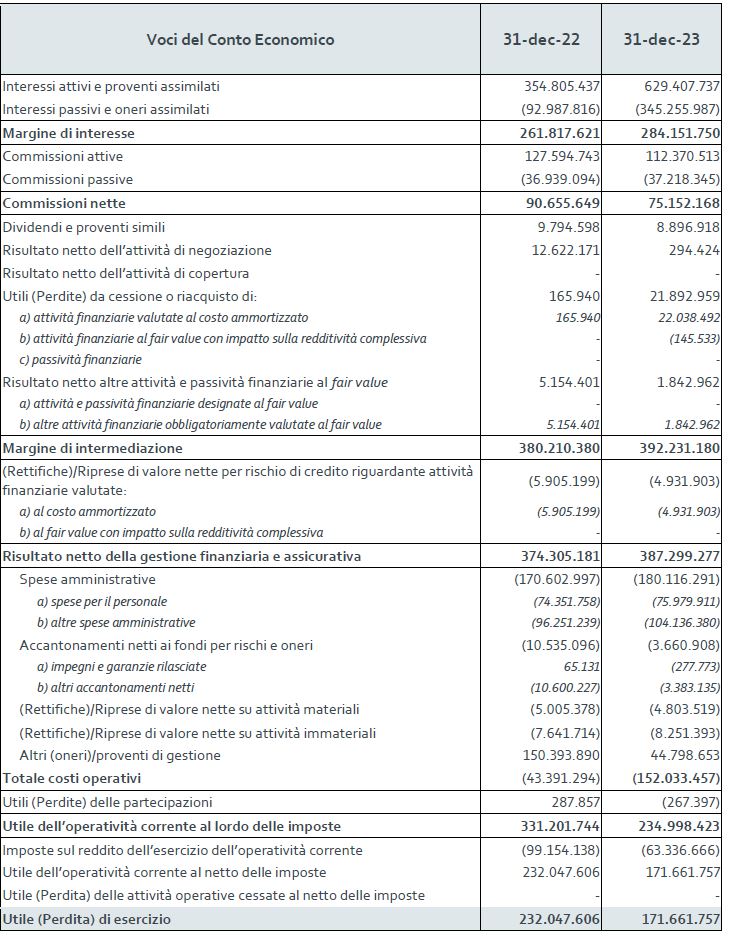

CONTO ECONOMICO CONSOLIDATO

I Ricavi Totali Rettificati al 31 dicembre 2023 sono stati pari a €791,9mln (+71% anno su anno), di cui €437,3mln provenienti dal dipartimento Factoring, Lending & Credit Management, €63,1mln da Payments, €23,6mln dai Securities Services e €268,0mln di Altri Ricavi, di cui €180,5mln relativi al Portafoglio Titoli di Stato. Il Costo del Finanziamento del 2023 è stato pari a €354,9mln, con un repricing delle passività più rapido di quello delle attività, e Ricavi Netti Totali Rettificati pari a €437,0mln (+15% anno su anno).

I costi operativi totali Rettificati, considerando anche ammortamenti e deprezzamenti, sono stati €178,4mln (€167,6mln al 31 dicembre 2022), e le rettifiche su crediti e gli accantonamenti per rischi e oneri rettificati sono stati pari a -€8,9mln.

Questo ha determinato un Utile Ante Imposte Rettificato di €249,8mln, e un Utile Netto Rettificato di €183,2mln, +25% su base annua. L’Utile Netto Contabile del 2023 è stato di €171,7mln (per dettagli si veda nota a piè di pagina n° 1).

Con riferimento ai KPIs e ai dati rettificati di Conto Economico delle business unit, si rinvia alla presentazione “FY 2023 Results” pubblicata nella sezione Investors > Risultati > Risultati finanziari del sito Internet del Gruppo BFF. Si rammenta che il Corporate Center comprende tutti i ricavi e i costi non direttamente allocati alle tre business unit core (Factoring, Lending & Credit Management, Payments e Securities Services).

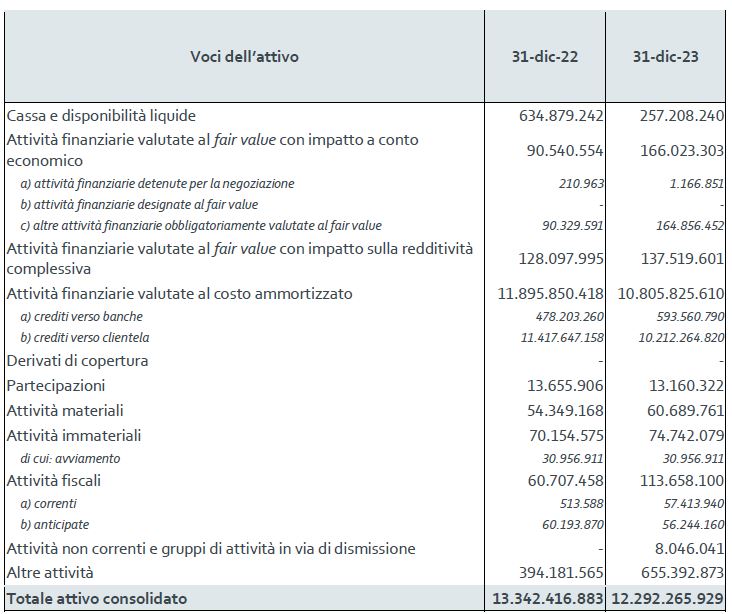

STATO PATRIMONIALE CONSOLIDATO

Al 31 dicembre 2023, lo Stato Patrimoniale Consolidato è pari a €12,3mld, con una diminuzione di €1,1mld (-8%) rispetto al 31 dicembre 2022, nonostante la crescita del Portafoglio dei Crediti anno su anno.

A fine dicembre 2023, il Portafoglio dei Crediti è pari a €5.617mln2, in crescita di €175mln anno su anno (+3%), parzialmente influenzato dalle iniezioni di liquidità da parte dei Governi in Spagna e Portogallo, con i volumi in crescita del 10% anno su anno a €8.114mln.

Al 31 dicembre 2023, il Portafoglio Titoli di Stato è interamente classificato come Held to Collect or “HTC”. Il portafoglio titoli si attesta a €5,0mld alla fine dicembre 2023, rispetto ai €6,1mld di fine 2022, con una forte riduzione dei titoli a tasso fisso – pari al 22% del totale portafoglio nel 2023, rispetto al 32% nel 2022. La vita media residua del portafoglio dei titoli a tasso fisso è pari a 41 mesi, con un rendimento di 0,68%; la vita media residua del portafoglio dei titoli a tasso variabile è pari a 67 mesi, con uno spread di +0,90% rispetto all'Euribor a 6 mesi, e uno running yield del 5,16% al 31 dicembre 2023. Alla fine di dicembre 2023, il mark to market lordo dei titoli a tasso fisso era pari a -€76,0mln, e a €10,8mln3 per i titoli a tasso variabile. La Cassa e le Disponibilità liquide sono pari a €257mln al 31 dicembre 2023, in riduzione di €378mln (59%) anno su anno.

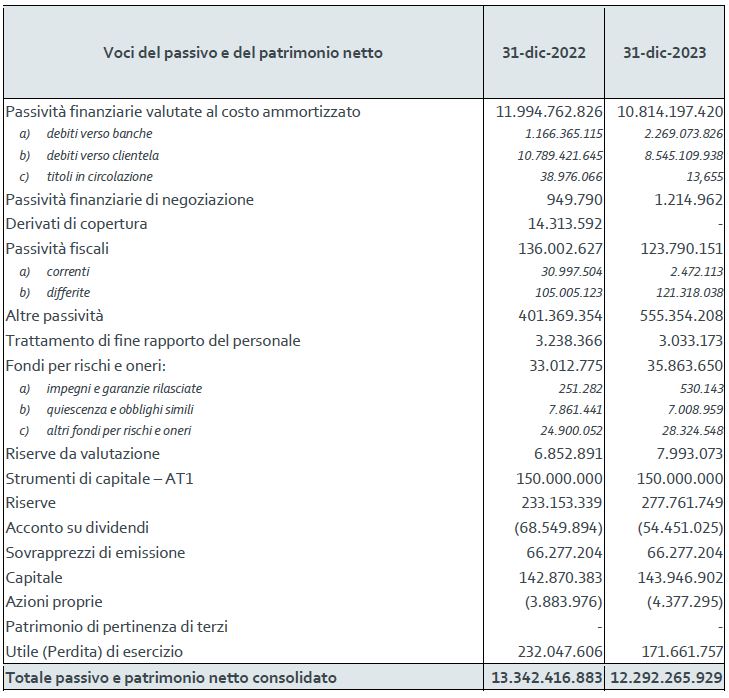

Per quando riguarda il Totale Passivo, di seguito vengono elencate le principali differenze rispetto a fine dicembre 2022:

• i depositi da Transaction Services sono pari a €6,4mld a fine dicembre 2023, in aumento di €0,5mld anno su anno.

• i depositi retail on-line, alla fine di dicembre 2023, ammontano a €2.744mln, contro i €1.283mln al 31 dicembre 2022, in aumento di €1.461mln (>100% anno su anno), raccolti principalmente in Spagna e Polonia;

• i Repo Passivi (operazioni di rifinanziamento in relazione al Portafoglio dei Titoli di Stato italiani) si sono ridotti significativamente a €1,7mld a fine dicembre 2023, rispetto a €4,4mld a fine dicembre 2022 (-62% anno su anno);

Il costo del funding a fine dicembre 2023 è pari a 3,22%, inferiore alla media dei tassi di BFF non ha prestiti da rifinanziare con la Banca Centrale Europea “BCE” (PELTRO, TLTRO, ecc.).riferimento del mercato.

Il Gruppo ha mantenuto un solido livello di liquidità, con un Liquidity Coverage Ratio (LCR) del 297,7% al 31 dicembre 2023. Il Net Stable Funding Ratio (NSFR) è pari a 192,4%, e il Coefficiente di Leva Finanziaria, alla medesima data, è pari a 4,8%, in miglioramento rispetto a fine dicembre 2022, quando era pari al 4,6%.

***

A settembre 2022, la Banca d’Italia ha emanato delle linee interpretative più stringenti sulla “Definizione di Default” (o “DoD”, Linee guida sull’applicazione della definizione di default ai sensi dell’art. 178 del Regolamento (UE) n. 575/2013), determinando un incremento dell'esposizione Past Due, senza impatto sul rischio di credito sottostante del Gruppo: il 90% dell'esposizione NPE è verso la Pubblica Amministrazione alla fine del 2023.

Il Gruppo mantiene una forte posizione patrimoniale, con un coefficiente Common Equity Tier 1 (“CET1”) del 14,2% rispetto al 9,0% di SREP. Il Total Capital ratio (“TCR”) è pari al 19,1% rispetto al 12,5% di SREP. Entrambi i coefficienti escludono €101,2mln di dividendi già maturati, che, se inclusi, porterebbero il CET1 e il TCR rispettivamente a 17,5% e 22,4%. BFF ha €68mln di capitale in eccesso rispetto al 12% di coefficiente CET1 target, che esclude €101,2mln del saldo dividendi 2023 che sarà pagato a settembre 2024. Il coefficiente di capitale target, annunciato il giorno 29 giugno 2023 durante BFF Capital Market Day, è stato spostato dal 15% di TCR al 12% di coefficiente di CET1, per allinearlo all’obiettivo patrimoniale che viene prevalentemente utilizzato da altre banche. La distribuzione dei dividendi rimane soggetta al rispetto di tutti i rimanenti requisiti di capitale regolamentari, con pagamenti due volte l'anno, sulla base dell'utile netto rettificato del primo semestre e dell'intero esercizio.

Al 31 dicembre 2023, gli RWAs sono pari a €3,1mld, in aumento rispetto ai €2,7mld del 31 dicembre 2022 e ai €2,9mld del 30 settembre 2023, con una densità del 43%, rispetto al 42% a fine dicembre 2022 e al 42% a fine settembre 2023.

Revisione della Direttiva sui ritardi di pagamento 2011/7/EU

La proposta di revisione in corso della Direttiva sui ritardi di pagamento delinea uno scenario favorevole per BFF. La proposta della Commissione Europea e il progetto di relazione del Parlamento Europeo, se confermati, comporterebbero:

a) il passaggio dall'attuale direttiva a regolamento;

b) termini di pagamento a 30 giorni in tutti i settori, compreso il Servizio sanitario nazionale,

aumento del portafoglio crediti, LPI e fatture scadute;

c) costi di recupero da 40 a almeno 50 euro per fattura nella proposta della Commissione Europea, fino a una media di 100 euro per fattura, secondo il progetto di relazione del Parlamento Europeo.

Nel corso del mese di gennaio 2024, sono stati presentati circa 400 emendamenti alla proposta della Commissione Europea, e il testo finale del Parlamento Europeo dovrebbe essere presentato per l'approvazione il prossimo aprile.

Dal 1° gennaio 2024, il tasso legale eurozona degli Interessi di Mora (“IdM”) è aumentato dello 0,5%, passando dal 12,0% al 12,5%.

BFF si aggiudica il bando di Cassa di Previdenza e Assistenza Forense per il servizio di depositario

Nel mese di gennaio 2024, BFF si è aggiudicata il bando di gara di Cassa di Previdenza e Assistenza Forense per il servizio di depositario e per i servizi connessi al patrimonio della Cassa, pari a c. €13mld, confermando così la propria leadership nell’ambito del sistema previdenziale italiano.

Si comunica che, alla luce degli orientamenti emanati dalla Banca d’Italia in data 13 novembre 2023 in materia di valutazione dei requisiti e criteri di idoneità allo svolgimento dell’incarico degli esponenti aziendali delle banche LSI9, degli intermediari finanziari, dei confidi, degli istituti di moneta elettronica, degli istituti di pagamento, delle società fiduciarie e dei sistemi di garanzia dei depositanti, sono resi disponibili i format aggiornati dei questionari per la verifica da parte del CdA e del Collegio sindacale dei requisiti dei propri membri, rispettivamente allegati “D” e “C” agli “Orientamenti per gli Azionisti sulla composizione quali-quantitativa del Consiglio di Amministrazione e per la predisposizione della lista del Consiglio di Amministrazione” e agli “Orientamenti per gli Azionisti sulla composizione quali-quantitativa del Collegio sindacale” pubblicati sul sito internet di BFF.

Dichiarazione del Dirigente Preposto alla redazione dei documenti contabili societari

Il dirigente preposto alla redazione dei documenti contabili societari, Giuseppe Manno, dichiara, ai sensi del comma 2 dell’articolo 154-bis del Testo Unico della Finanza (Decreto Legislativo n° 58/1998), che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri, e alle scritture contabili della Banca.

Conference call sui risultati

I risultati consolidati dell’esercizio 2023 saranno illustrati oggi, 8 febbraio, alle ore 15:00 CET (14:00 WET), nel corso di una conference call, che potrà essere seguita dopo la registrazione a questo link. L’invito è pubblicato nella sezione Investors > Risultati > Risultati finanziari del sito Internet del Gruppo BFF.