Comunicati Stampa - Italia - BFF Banking Group

Comunicati stampa

- €232,0mln di Utile Netto Contabile 2022, +17,6% anno su anno. Utile Netto Rettificato 2022 pari a €146,0mln, +16,6% anno su anno.

- Forte crescita del Portafoglio Crediti a €5,4mld, +45% anno su anno, nuovo massimo storico.

- Elevata qualità degli attivi con Sofferenze Nette pari allo 0,1% dei crediti, escludendo i Comuni italiani in dissesto. Past Due verso il settore pubblico stabile rispetto al 3° trimestre 2022.

- Posizione di capitale molto solida: CET1 ratio al 16,9% e TCR al 22,3%.

- Dal 31 dicembre 2022: (i) contabilizzazione per competenza dei diritti di incasso sui costi di recupero e (ii) modifica della competenza del tasso di recupero degli Interessi di Mora (“IdM”) dal 45% al 50%. Impatto positivo one-off sul capitale di €100mln a fine 2022, e aumento degli utili annuali a partire dal 2023. €530mln di riserve fuori bilancio.

- Dividendi dell’esercizio 2022 pari a €146,0mln, di cui €68,5mln pagati ad agosto 2022 come acconto. €77,5mln finali (circa €0,42 per azione) verranno pagati post Assemblea Ordinaria degli Azionisti di aprile 2023. Acconto sul dividendo previsto ad agosto 2023 sulla base dei risultati del 1° sem. 2023.

- Aumento del tasso statutario degli IdM al 10,50% dopo il refixing di gennaio 2023; previsto un ulteriore aumento nel 2023. Significativo beneficio derivante dall’aumento dei tassi ancora da manifestarsi.

- Revisione al rialzo del Target di Utile Netto Rettificato a €180-190mln rispetto al precedente €170-180mln. Nuovi target di medio periodo saranno comunicati con il nuovo Piano Strategico prima dei risultati semestrali 2023.

Milano, 9 febbraio 2023 – In data odierna, il Consiglio di Amministrazione di BFF Bank S.p.A. (“BFF” o la “Banca”) ha approvato gli schemi di bilancio consolidato dell’esercizio 2022 .

Massimiliano Belingheri, Amministratore Delegato del Gruppo BFF, ha commentato: “Nel 2022 abbiamo registrato una crescita a doppia cifra degli utili di Gruppo, raggiungendo con un anno di anticipo la totalità delle sinergie derivanti dall’acquisizione di DEPObank, con prospettive di redditività in aumento. Possiamo, con soddisfazione, comunicare un nuovo obiettivo di Utile Netto Rettificato per il 2023, aumentato a €180-190mln, con un significativo potenziale ancora inespresso legato al rialzo dei tassi d'interesse per l’anno in corso. Importanti anche la crescita del nostro portafoglio crediti, che ha registrato un nuovo massimo storico, e la solida capitalizzazione del Gruppo”.

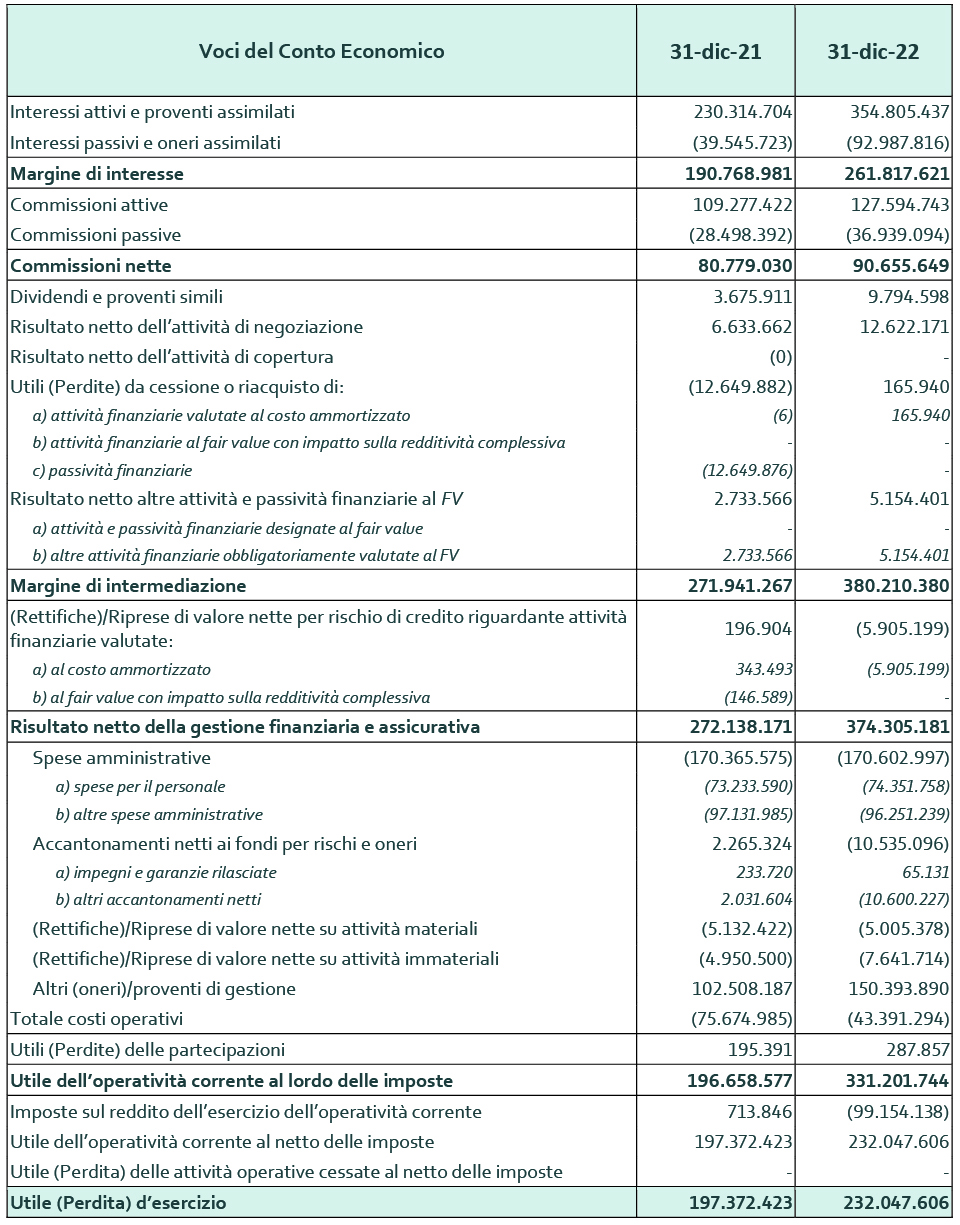

CONTO ECONOMICO CONSOLIDATO

I Ricavi Netti Rettificati dell’esercizio 2022 sono stati pari a €379,1mln, di cui €170,1mln provenienti dal dipartimento Factoring, Lending & Credit Management, €52,5mln dai Securities Services, €63,3mln da Payments, e €93,2mln dal Corporate Center (includendo le sinergie). I costi operativi totali Rettificati, considerando anche deprezzamenti e ammortamenti, sono stati €167,6mln, e le rettifiche su crediti e gli accantonamenti per rischi e oneri rettificati sono stati pari a €6,2mln.

Questo ha determinato un Utile Ante Imposte Rettificato di €205,4mln, e un Utile Netto Rettificato di €146,0mln, +16,6% su base annua. L’Utile Netto Contabile dell’esercizio 2022 è stato di €232,0mln, e include costi o ricavi straordinari dettagliati nella nota a piè di pagina n° 2.

Alla fine del 2022, i dipendenti a livello di Gruppo erano pari a 841 unità (rispetto a 862 alla fine del 2021), di cui:

- 358 nella business unit Factoring & Lending (366 nell’esercizio 2021),

- 168 nei Securities Services (180 nel 2021),

- 52 nei Payments (49 nel 2021), e

- 263 nel Corporate Center (staff, funzioni di controllo, finanza e amministrazione, technology and process improvement) rispetto a 267 nel 2021.

Con riferimento ai KPIs e ai dati rettificati di Conto Economico delle business unit, si rinvia alla presentazione “FY 2022 Results” pubblicata nella sezione Investors > Risultati > Risultati finanziari del sito Internet del Gruppo BFF. Si rammenta che il Corporate Center comprende tutti i ricavi e i costi non direttamente allocati alle tre business unit core (Factoring, Lending & Credit Management, Securities Services e Payments).

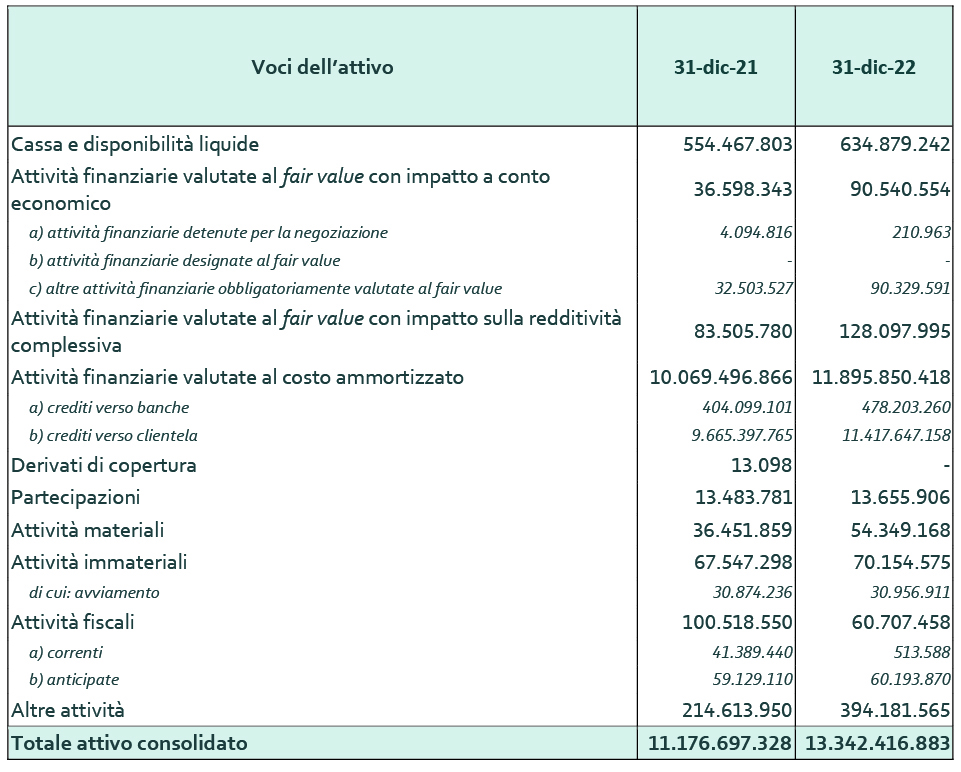

STATO PATRIMONIALE CONSOLIDATO

Al 31 dicembre 2022, lo Stato Patrimoniale Consolidato è pari a €13,3mld, in crescita di €2,2mld (+19%) rispetto al 31 dicembre 2021. Per quanto riguarda il Totale Attivo, a fine esercizio 2022 il Portafoglio dei Crediti è pari a €5.442mln , in crescita di €1,7mld anno su anno (+45% anno su anno, a €3.763mln a fine esercizio 2021) ai massimi storici, con una forte performance dell’Italia, in crescita del +59% anno su anno.

Al 31 dicembre 2022, il Portafoglio Titoli di Stato è interamente classificato come HTC. Il portafoglio titoli si attesta a €6,1mld a fine dicembre 2022, rispetto agli €5,8mld di fine 2021, con €4,2mld di titoli a tasso variabile ed €1,9mld di titoli a tasso fisso, a seguito di una strategia di ribilanciamento del portafoglio, volta ad aumentare i titoli a tasso variabile per beneficiare dell'aumento dei tassi di interesse. La vita media residua del portafoglio dei titoli a tasso fisso è pari a 31 mesi, con un rendimento di 0,35%; la vita media residua del portafoglio dei titoli a tasso variabile è pari a 64 mesi, con uno spread di +0,96% rispetto all'Euribor a 6 mesi e uno running yield del 3,03% al 31 dicembre 2022. La Cassa e le Disponibilità liquide sono pari a €0,6mld al 31 dicembre 2022, in aumento di €0,1mld (+14,5%), anno su anno.

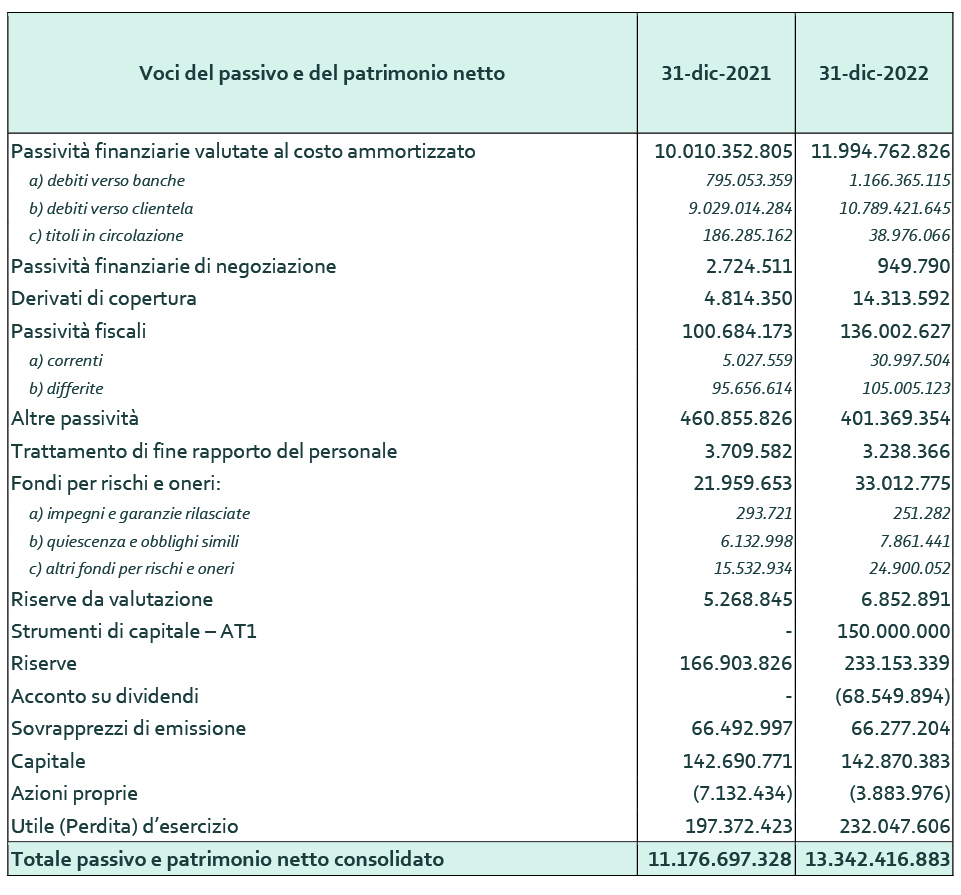

Per quando riguarda il Totale Passivo, di seguito vengono elencate le principali differenze rispetto a fine esercizio 2021:

- i depositi da Transaction Services sono pari a €5,9mld a fine dicembre 2022, in riduzione di €2,6mld anno su anno (€0,6mld al netto di Arca anno su anno), in relazione principalmente alla migrazione di Arca verso un’altra banca depositaria, completata a novembre 2022;

- i depositi retail on-line, alla fine dell’esercizio 2022, ammontano a €1.283mln, contro i €230mln del 2021, in aumento di €1.053mln (+457% anno su anno), con incrementi in Polonia e Spagna;

- i Repo Passivi (operazioni di rifinanziamento in relazione al Portafoglio dei Titoli di Stato) sono aumentati a €4,4mld a fine dicembre 2022, da €1,1mld a fine dicembre 2021, in relazione a un incremento del portafoglio dei crediti e a una diminuzione dei depositi da Transaction Services, parzialmente controbilanciata da un aumento nei depositi retail on-line;

- è stato emesso a gennaio 2022 un titolo AT1 Perpetuo NC 5 di €150mln, con una cedola annuale pagata ogni sei mesi, pari a 5,875%, che consente una maggiore flessibilità patrimoniale e un maggiore buffer rispetto al limite delle grandi esposizioni e dell'indice di leva finanziaria;

- le obbligazioni emesse sono diminuite a €39mln, contro €182mln di fine 2021 (in diminuzione del 79% anno su anno), a seguito della scadenza di €43,2mln di obbligazioni Senior nel corso del 2022 e del rimborso del Tier II a marzo 2022, per effetto dell’esercizio dell’opzione “call”.

Il costo del funding in Euro nel 4° trimestre 2022 è pari a -40bps sull’Euribor a 1 mese, contro -17bps sull’Euribor a 1 mese alla fine del 3° trimestre 2022.

BFF non ha finanziamenti da rifinanziare con la Banca Centrale Europea “BCE”, né ordinari (OMA), né straordinari (PELTRO; TLTRO…).

Il Gruppo ha mantenuto un solido livello di liquidità, con un Liquidity Coverage Ratio (LCR) del 297,8% al 31 dicembre 2022. Il Net Stable Funding Ratio (NSFR) e il coefficiente di leva finanziaria, alla medesima data, erano pari rispettivamente a 161,1% e 4,6%.

***

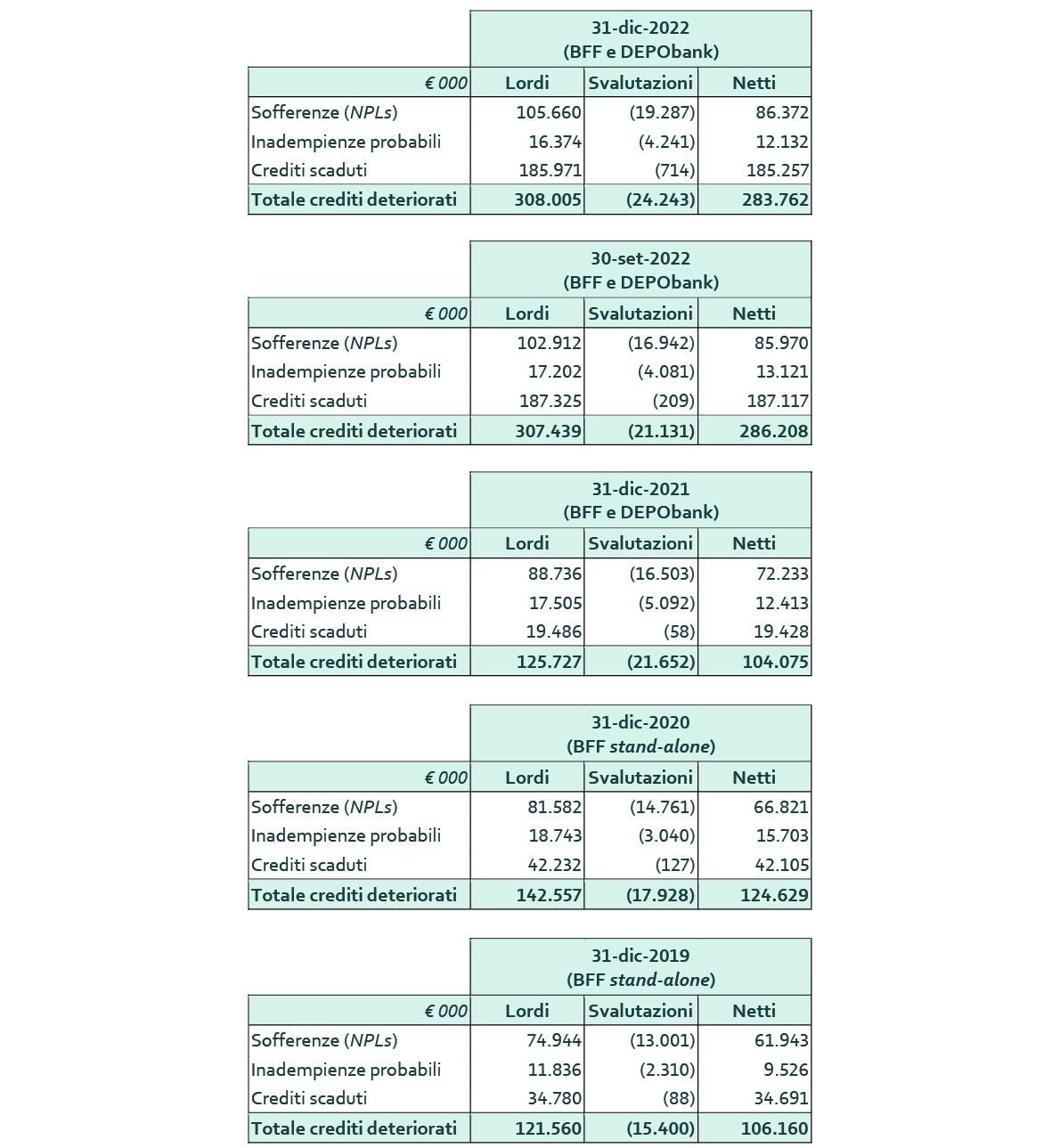

Qualità degli attivi

Il Gruppo continua a beneficiare un’esposizione molto bassa verso il settore privato. Le Sofferenze (“non-performing loans”, “NPLs”) nette, escludendo i Comuni italiani in dissesto, si sono attestate a €6,7mln, pari allo 0,1% dei crediti netti, con un Coverage ratio al 74% migliorato rispetto a settembre 2022 e a dicembre 2021. I Comuni italiani in dissesto sono classificati come NPLs per disposizione normativa, nonostante BFF abbia diritto a ricevere il 100% del capitale e degli interessi di mora alla fine del processo di dissesto.

Il Costo del Rischio annualizzato sui crediti è pari a 11,2 punti base nei 12 mesi 2022, in aumento rispetto ai periodi precedenti in relazione principalmente ad accantonamenti specifici per esposizioni verso il settore privato in Polonia.

Alla fine di dicembre 2022, i Crediti scaduti netti (“Past Due”) ammontano a €185,3mln, stabili rispetto a €187,1mln di fine settembre 2022, data in cui sono aumentati in conseguenza delle più stringenti linee interpretative sulla nuova “Definizione di Default” (o “New DoD”, Linee guida sull’applicazione della definizione di default ai sensi dell’art. 178 del Regolamento (UE) n. 575/2013) emanate dalla Banca d’Italia il 23 settembre 2022.

Il totale dei Crediti deteriorati netti (sofferenze, inadempienze e Past Due) ammonta a €283,8mln a dicembre 2022, stabile rispetto al 30 settembre 2022 e con il 92% dell’esposizione verso il settore pubblico.

Iscrizione a bilancio dei diritti di incasso dei costi di recupero e cambio del tasso di competenza degli IdM

Dalla fine del 2022, BFF, sulla base del suo track record di incassi, ha cambiato le stime di incasso su (i) i diritti sui costi di recupero contabilizzati per competenza al 50% (precedentemente contabilizzati per cassa), (ii) la competenza del tasso di recupero degli IdM al 50% dal 45%, (iii) i giorni di incasso passati a 2.100, in relazione ai nuovi trend di incasso di medio lungo periodo. Queste modifiche lasciano comunque delle riserve fuori bilancio pari a €530mln non iscritte nei conti di BFF (€410mln del Fondo IdM e €120mln del Fondo relativo ai diritti di incasso dei costi di recupero) e sono state il driver principale di un impatto positivo one-off sull’utile di €100mln.

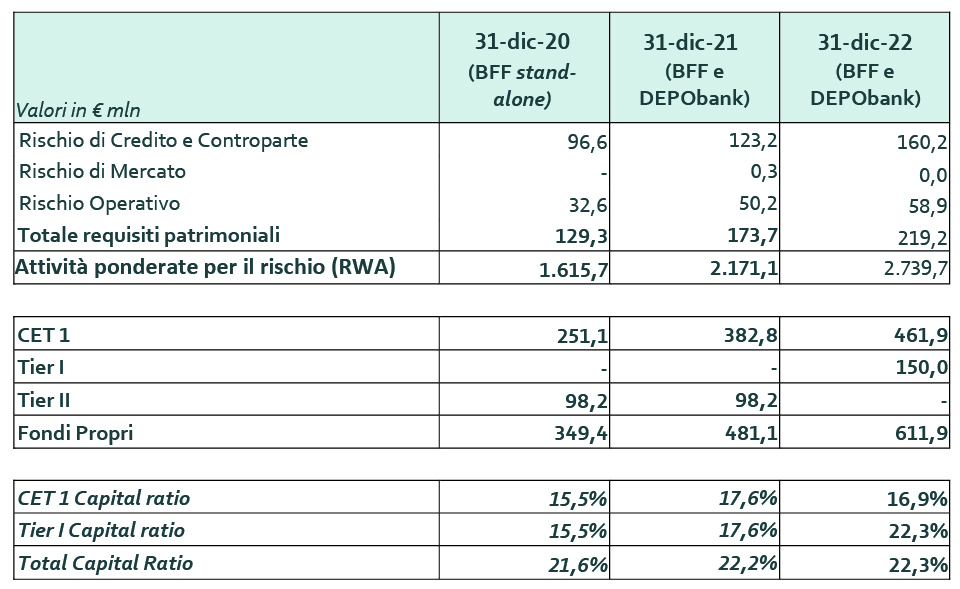

Coefficienti patrimoniali

Il Gruppo mantiene una forte posizione patrimoniale, con un coefficiente Common Equity Tier 1 (“CET1”) del 16,9% rispetto al 9,00% di SREP (requisito quest’ultimo incrementato rispetto al precedente SREP di 7,85% come illustrato nel comunicato stampa dell’8 agosto 2022). Il Total Capital ratio (“TCR”) è pari al 22,3%, molto al di sopra del TCR target del 15,00%, e del 12,50% di SREP (prima dell’8 agosto 2022, lo SREP era pari a 12,05%), con €201mln di capitale in eccesso rispetto al 15,0% di TCR target. Entrambi i coefficienti escludono €77,5mln di dividendi, che saranno pagati dopo l'Assemblea Ordinaria degli Azionisti del 13 aprile 2023.

Il dividendo relativo all’esercizio 2022 è pari a €146,0mln, che comprende anche i €68,5mln di acconto sul dividendo pagato ad agosto 2022. Dall'IPO la BFF ha rimborsato ai suoi azionisti dividendi per oltre €615 mln, circa il 77% della capitalizzazione di mercato al momento dell'IPO.

Il calcolo delle attività ponderate per il rischio (“RWAs”) si basa sul Modello Standard di Basilea. Al 31 dicembre 2022 gli RWAs sono pari a €2,7mld (rispetto a €2,2mld al 31 dicembre 2021 e a €1,6mld al 31 dicembre 2020), con una densità del 42%, rispetto al 45% a fine dicembre 2021 e al 39% a fine dicembre 2020. Nel 2022 la crescita del portafoglio crediti ha guidato il calo della densità degli RWAs rispetto all'esercizio 2021, nonostante l'attuazione delle nuove linee guida sulla “New DoD”.

***

Eventi significativi successivi alla chiusura dell’esercizio 2022

Aumento del tasso IdM

Dal 1 gennaio 2023, il tasso legale eurozona degli IdM è aumentato del 2,5%, passando al 10,5% dal precedente 8%, generando un aumento del rendimento lordo del portafoglio dei crediti scaduti pari all'1,25%, con un tasso di recupero per competenza del 50%. Si prevede un ulteriore aumento all'11,75% alla prossima data di refixing (1-lug-23), di cui l'11,00% già bloccato con l’aumento dei tassi del 2 febbraio 2023.

BFF non rientra più nella categoria di Piccola Media Impresa

Come già segnalato con il comunicato stampa del 4 gennaio 2023, BFF ha perso la qualifica di Piccola Media Impresa (“PMI”) di cui all’art. 1, comma 1, lettera w-quater. 1) del d.lgs. 24 febbraio 1998, n. 58 (“TUF”). Si ricorda che la perdita della qualifica di PMI da parte di BFF comporta l’applicazione di un’ulteriore soglia rilevante ai fini degli obblighi di comunicazione delle partecipazioni rilevanti, ai sensi dell’art. 120 del TUF, pari al 3% del capitale. Pertanto, gli azionisti che risultino titolari di partecipazioni superiori alla nuova soglia del 3% e inferiori al 5% del capitale, dovranno darne comunicazione alla Consob e a BFF, in conformità agli artt. 117, comma 2-bis, e 121, comma 3-bis, del Regolamento Emittenti.

Autorizzazione al programma di riacquisto di azioni proprie

All'inizio di febbraio 2023, BFF ha ricevuto dalla Banca d'Italia l'autorizzazione al riacquisto di azioni della Banca, per un importo massimo di €2,8mln, come reso pubblico nel comunicato stampa del 1° febbraio 2023.

Il programma di riacquisto delle azioni ha l'obiettivo di dotare la Banca di uno stock di strumenti finanziari necessari ad adempiere agli obblighi derivanti dai sistemi di remunerazione e incentivazione relativi alla "Politica di remunerazione e incentivazione del Gruppo Bancario BFF" in vigore.

La data di inizio, la tempistica, l'importo esatto e altri dettagli del programma di riacquisto di azioni, saranno oggetto di una successiva comunicazione al mercato.

***

REVISIONE DEL TARGET 2023 DI UTILE NETTO RETTIFICATO

L'obiettivo di Utile Netto Rettificato per il 2023 è aumentato a €180-190mln, da €170-180mln. La nuova revisione dei Target di medio periodo sarà pubblicata prima dell'annuncio dei risultati del primo semestre del 2023.

La revisione al rialzo è guidata principalmente dall’impatto positivo derivante dal cambio della competenza del tasso di recupero degli IdM al 50% (dal precedente 45%), dalla contabilizzazione per competenza dei diritti di incasso dei costi di recupero, precedentemente contabilizzati per cassa, dall’aumento del tasso IdM a partire al 1 gennaio 2023, nonostante l’impatto dell’uscita di Arca, dello sfasamento temporale nel riprezzamento del factoring, dell’allungamento dei giorni di incasso degli IdM e dell’effetto inflattivo sui costi.

***

Dichiarazione del Dirigente Preposto alla redazione dei documenti contabili societari

Il dirigente preposto alla redazione dei documenti contabili societari, Giuseppe Manno, dichiara, ai sensi del comma 2 dell’articolo 154-bis del Testo Unico della Finanza (Decreto Legislativo n° 58/1998), che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri, e alle scritture contabili della Banca.

Stato Patrimoniale consolidato (Valori in €)

Conto Economico consolidato (Valori in €)

Adeguatezza patrimoniale consolidata

Qualità dell’attivo